随着互联网浪潮的持续推进,中国电信产业正经历深刻的数字化转型,计算机系统集成市场在这一领域展现出蓬勃的应用前景。2022年,中国计算机系统集成在电信领域的应用市场规模持续扩大,技术融合和创新成为驱动行业发展的核心动力。本文将从市场现状和竞争格局两方面进行深入分析。

一、市场现状分析

2022年,中国计算机系统集成在电信领域的应用市场规模预计达到数百亿元人民币,同比增长约10%。互联网浪潮促进了电信产业向智能化、云化和服务化转型,5G网络建设、大数据中心、物联网和边缘计算等新兴技术需求激增,为系统集成商提供了广阔的业务空间。电信运营商不断加大IT系统升级和集成投入,以提升网络效率、优化客户体验和降低运营成本。例如,中国移动、中国电信和中国联通积极部署云网融合、智能运维平台,推动系统集成在电信核心网、计费系统和业务支撑系统中的深度应用。

市场也面临挑战,如技术复杂度高、数据安全风险和标准化不足等问题。同时,疫情背景下,远程办公和在线服务需求上升,加速了电信系统集成的数字化进程,预计未来几年市场将保持稳健增长。

二、竞争格局分析

中国计算机系统集成在电信领域的竞争格局呈现多元化特征,主要由大型ICT企业、专业系统集成商和电信设备商主导。华为、中兴通讯等设备商凭借其技术优势和与运营商的紧密合作,占据市场领先地位,提供从硬件到软件的全套集成解决方案。同时,像东软集团、神州数码等传统集成商在电信IT系统定制和运维服务方面表现突出。

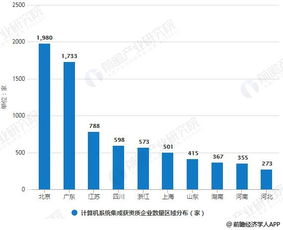

市场竞争日益激烈,企业纷纷通过技术创新、战略合作和并购来巩固地位。例如,华为与运营商合作推出5G+AI集成方案,而初创企业则专注于细分领域,如云原生和网络安全集成。区域分布上,沿海和经济发达地区市场集中度较高,但中西部地区在政策支持下逐步崛起。总体来看,2022年市场集中度中等,前五大企业市场份额合计超过40%,未来行业整合可能加剧。

互联网浪潮正驱动中国电信产业转型,计算机系统集成市场在2022年展现出强劲的应用潜力和竞争活力。企业需聚焦技术创新和生态合作,以抓住市场机遇,应对挑战。